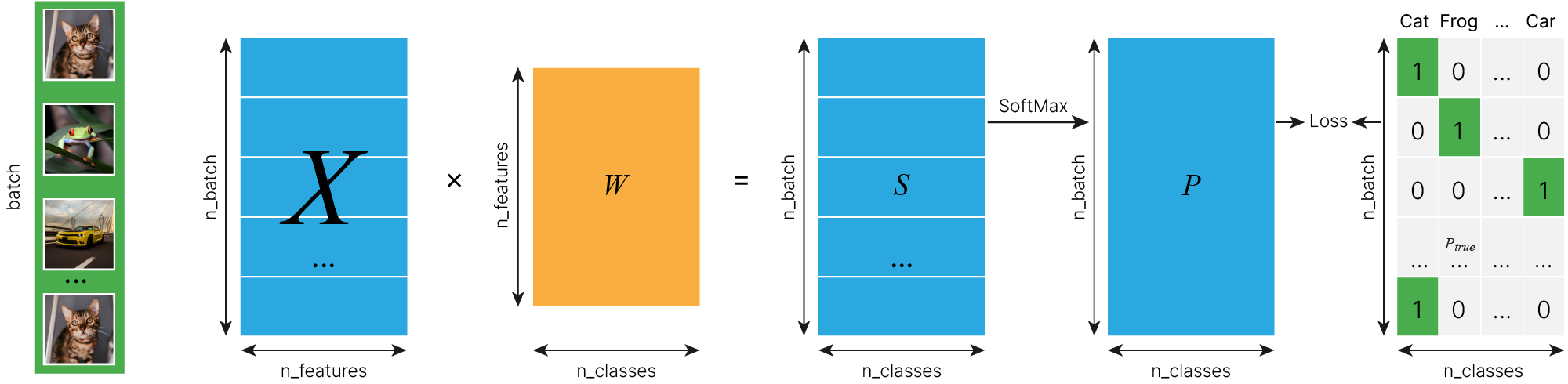

Линейные модели

Сегодня мы познакомимся с линейными моделями. Это простые модели, которые являются частью многих сложных моделей, о которых мы будем рассказывать на нашем курсе.

В основе линейных моделей лежит линейная функция $$\large f(\vec x) = (\vec w, \vec x) +b, $$ где $(\vec w, \vec x)$ — скалярное произведение:

$$\large (\vec w, \vec x) = \sum_{i=1}^n{w_ix_i} = w_1x_1+w_2x_2+...+w_ix_i+ ... + w_nx_n$$

Линейные модели является простыми предшественниками нейронных сетей.

Регрессия — это одна из трех базовых задач машинного обучения (классификация, регрессия, кластеризация).

В задаче регрессии мы используем входные признаки, чтобы предсказать целевые значения. Например, чтобы предсказать цену жилья по его характеристикам (площадь, этаж, год постройки дома, высота потолков, район, ...). Линейная регрессия сводится к тому, чтобы провести “линию наилучшего соответствия” через набор точек данных.

Цель линейной регрессии — поиск линии, которая наилучшим образом соответствует заданным точкам. Напомним, что общее уравнение прямой:

$$\large f(x) = w⋅x + b,$$где $w$ — характеризует наклон линии (в будущем мы будем называть значения $w$ весом, weight) а $b$ — её сдвиг по $y$ (bias). Таким образом, решение линейной регрессии определяет значения для $w$ и $b$ так, что $f (x)$ приближается как можно ближе к $y$. $w$ и $b$ — параметры модели.

Отобразим на графике случайные точки, расположенные в окрестности $y = 3⋅x + 2$

import matplotlib.pyplot as plt

import numpy as np

np.random.seed(0)

x = np.random.rand(100, 1)

y = 2 + 3 * x + (np.random.rand(100, 1) - 0.5)

plt.figure(figsize=(5, 3))

plt.scatter(x, y, s=10)

plt.xlabel("x")

plt.ylabel("y")

plt.show()

Предположим, что нам неизвестны параметры наклона и сдвига $w$ и $b$. Для их определения мы бы могли рассмотреть все возможные прямые вида $f(x) = w⋅x + b$ и выбрать среди семейства прямых такую, которая лучше всего приближает имеющиеся данные:

plt.figure(figsize=(5, 3))

plt.scatter(x, y, s=10)

for w in np.arange(-5.0, 7.0, 1):

for b in [-1, 0, 1, 2, 3]:

y_predicted = b + w * x

plt.plot(x, y_predicted, color="r", alpha=0.3)

plt.xlabel("x")

plt.ylabel("y")

plt.show()

Модель $f(x) = w⋅x + b$ задаёт параметрическое семейство функций, а выбор "правильного" представителя из параметрического семейства и называется обучением модели:

plt.figure(figsize=(5, 3))

plt.scatter(x, y, s=10)

for w in np.arange(-5.0, 7.0, 1):

for b in [-1, 0, 1, 2, 3]:

y_predicted = b + w * x

plt.plot(x, y_predicted, color="r", alpha=0.3)

plt.plot(x, 2 + 3 * x, color="g")

plt.xlabel("x")

plt.ylabel("y")

plt.show()

Как выбрать параметры?

Функция потерь позволяет вычислить меру количества ошибок. Для задачи регрессии такой мерой может быть расстояние между предсказанным значением $f(х)$ и его фактическим значением. Распространенной функцией потерь является средняя квадратичная ошибка (MSE). Чтобы вычислить MSE, мы просто берем все значения ошибок, считаем квадраты их длин и усредняем.

То есть мы определяем ошибку модели на одном объекте как квадрат расстояния между предсказанием и истинным значением, а общая функция потерь будет задана выражением:

$$l_i =|y_i - f(x_i)| $$$$ \text{Loss} = \sum l_i^2 = \frac{1}{N} \sum (y_i - f(x_i))^2$$Для прямой с параметрами $w=4$, $b = 2$ и $w=3$, $b = 2$ (верные значения):

def plot_delta_line(ax, x, y, w, b, color="r"):

y_predicted = w * x + b

# line

ax.plot(x, y_predicted, color=color, alpha=0.5, label=f"f(x)={w}x+{b}")

# delta

for x_i, y_i, f_x in zip(x, y, y_predicted):

ax.vlines(x=x_i, ymin=min(f_x, y_i), ymax=max(f_x, y_i), ls="--", alpha=0.3)

# MSE

loss = np.sum((y - (w * x + b)) ** 2) / (len(x))

ax.set_title(f"MSE = {loss:.3f}")

ax.legend()

fig, axs = plt.subplots(1, 2, figsize=(11, 4))

# plot x_i y_i (dots)

for ax in axs:

ax.scatter(x, y, s=10)

ax.set_xlim([0, 1])

ax.set_ylim([2, 6])

ax.set_xlabel("x")

ax.set_ylabel("y")

plot_delta_line(axs[0], x, y, w=4, b=2, color="r")

plot_delta_line(axs[1], x, y, w=3, b=2, color="g")

plt.show()

Задача поиска оптимальных параметров модели сводится к задаче поиска минимума функции потерь.

Посмотрим, как будет выглядеть ландшафт функции потерь для нашей задачи.

w = np.arange(-10, 30, 1)

b = np.arange(-10, 10, 1)

w, b = np.meshgrid(w, b)

loss = np.zeros_like(w)

for i in range(w.shape[0]):

for j in range(w.shape[1]):

loss[i, j] = np.sum((y - (w[i, j] * x + b[i, j])) ** 2) / (len(x))

fig = plt.figure()

ax = fig.add_subplot(111, projection="3d")

surf = ax.plot_surface(w, b, loss, cmap=plt.cm.RdYlGn_r, alpha=0.5)

ax.contourf(w, b, loss, zdir="z", offset=-1, cmap="RdYlGn_r", alpha=0.5)

ax.set_zlim(0, 20)

ax.set_xlabel("w")

ax.set_ylabel("b")

ax.set_title("MSE")

fig.colorbar(surf, location="left")

plt.show()

Необходимым (но недостаточным) условием локального минимума дифференцируемой функции является равенство нулю частных производных:

$$ \begin{equation*} \begin{cases} \dfrac{\partial \text{Loss}}{\partial w}=0, \\ \dfrac{\partial \text{Loss}}{\partial b}=0. \end{cases} \end{equation*} $$Т.к. MSE для линейной регрессии — полином второй степени относительно $w$ и $b$, а полином второй степени не может иметь больше одного экстремума, то локальный минимум будет глобальным.

Реализуем простейшую модель линейной регрессии с использованием библиотеки NumPy на датасете, определённом выше.

Используем метод наименьших квадратов: МНК, простейшие частные случаи 📚[wiki].

$$w = \frac{n\sum_{i=1}^nx_iy_i - (\sum_{i=1}^nx_i)(\sum_{i=1}^ny_i)}{n\sum_{i=1}^nx_t^2 - (\sum_{i=1}^n x_t)^2};$$$$b = \frac{\sum_{i=1}^ny_i - w(\sum_{i=1}^nx_i)}{n}.$$По сути метод наименьших квадратов — это решение системы уравнений выше.

def estimate_coef(x, y):

n = len(x)

w = (n * sum(np.multiply(x, y)) - sum(x) * sum(y)) / (

n * sum(np.multiply(x, x)) - sum(x) ** 2

)

b = (sum(y) - w * sum(x)) / n

return w, b

w, b = estimate_coef(x, y)

y_predicted = w * x + b

print(f"Estimated coefficients:\nb = {b[0]:.3f} \nw = {w[0]:.3f}")

print(f"Final equation: \ny = {w[0]:.3f}x +{b[0]:.3f}")

plt.figure(figsize=(5, 3))

plt.scatter(x, y, s=10)

plt.plot(x, y_predicted, color="g")

plt.xlabel("x")

plt.ylabel("y")

plt.show()

Estimated coefficients: b = 2.058 w = 2.937 Final equation: y = 2.937x +2.058

Полученное решение близко к исходной зависимости $y=3\cdot x + 2$.

Для многомерного случая МНК можно записать решение 📚[book] в матричном виде:

$$\vec w = (X^TX)^{-1}X^T\vec y$$

где $\vec w$ — вектор параметров модели, включающий $b$ (при записи этого решения используется трюк “столбец единиц”, о котором мы поговорим чуть позже),

$X$ — матрица входных признаков (с единичным столбцом),

$\vec y$ — вектор предсказываемых значений.

С одной из метрик регрессии мы уже познакомились: это $\text{MSE}$, которую мы минимизировали в методе наименьших квадратов. Стоит отметить что $\text{MSE}$ имеет размерность 📚[wiki] квадрата размерности предсказываемого значения.

$$ \text{MSE} = \frac{1}{N} \sum (y_i - f(x_i))^2$$Чтобы получить оценку ошибки той же размерности, можно взять корень (root) от $\text{MSE}$. Это метрика $\text{RMSE}$:

$$ \text{RMSE} = \sqrt{\frac{1}{N} \sum (y_i - f(x_i))^2}$$Или посчитать среднюю абсолютную ошибку $\text{MAE}$:

$$ \text{MAE} = \frac{1}{N} \sum |y_i - f(x_i)|$$Существуют и более специфичные метрики, например $R^2$, которая принимает значения от $(-\inf, 1]$, где $1$ — наилучший вариант. $R^2$ называется коэффициентом детерминации 📚[wiki] и характеризуют долю дисперсии целевого значения, которую объясняет модель.

$$R^2 = 1 - \frac{\text{MSE}}{\sigma^2}=1 - \frac{\sum {(y_i-f(x_i))^2}}{\sum{(y_i-\bar{y})^2}},$$$$\bar{y} = \frac{1}{N}\sum {y_i},$$где $\sigma^2$ — дисперсия.

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

def print_metrics(y_true, y_predicted):

print(f"Mean squared error: {mean_squared_error(y_true, y_predicted):.3f}")

print(

"Root mean squared error: ",

f"{mean_squared_error(y_true, y_predicted, squared=False):.3f}",

)

print(f"Mean absolute error: {mean_absolute_error(y_true, y_predicted):.3f}")

print(f"R2 score: {r2_score(y_true, y_predicted):.3f}")

print_metrics(y, y_predicted)

Mean squared error: 0.076 Root mean squared error: 0.276 Mean absolute error: 0.237 R2 score: 0.904

Подробнее про метрики можно почитать тут 📚[book]. Там же вы можете найти информацию об относительных ошибках, выражаемых в процентах.

Свою линейную регрессию мы написали, теперь изучим, как работать с моделью из Sklearn.

Рассмотрим следующую задачу. Пусть мы хотим построить модель предсказания успеваемости студента на основе информации о величине потраченного им на изучение материала количества времени в часах. Это пример простейшей задачи линейной регрессии.

Загрузим датасет Students Score 🛠️[doc]. Датасет содержит два числовых значения — часы и результаты.

import pandas as pd

dataset = pd.read_csv(

"https://edunet.kea.su/repo/EduNet-web_dependencies/datasets/student_scores.csv"

)

print(dataset.shape)

dataset.head()

(25, 2)

| Hours | Scores | |

|---|---|---|

| 0 | 2.5 | 21 |

| 1 | 5.1 | 47 |

| 2 | 3.2 | 27 |

| 3 | 8.5 | 75 |

| 4 | 3.5 | 30 |

Построим график зависимости одного от другого, а также отобразим распределения каждой из переменных

import seaborn as sns

sns.jointplot(data=dataset, x="Hours", y="Scores", height=5)

plt.show()

Разделим наши данные на train и test

from sklearn.model_selection import train_test_split

x = dataset.iloc[:, :-1].values # column Hours

y = dataset.iloc[:, 1].values # column Score

x_train, x_test, y_train, y_test = train_test_split(

x, y, test_size=0.2, random_state=42

)

В случае сложного, многомодового распределения значений целевой переменной в задаче регрессии, может быть полезно задуматься о стратификации данных. Стратификация данных для задачи регрессии специфична и не реализована в Sklearn, о ней можно почитать в Regression Analysis Based on Stratified Samples 🎓[article], пример кода можно найти на форуме ✏️[blog].

Теперь создадим модель для линейной регрессии. Чтобы не писать с нуля, воспользуемся готовой моделью из библиотеки Sklearn:

from sklearn.linear_model import LinearRegression

regressor = LinearRegression()

И обучим ее

regressor.fit(x_train, y_train)

LinearRegression()In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

LinearRegression()

Посмотрим, что получилось

x_train.shape

(20, 1)

x_points = np.linspace(min(x_train), max(x_train), 100) # 100 dots at min to max

y_pred = regressor.predict(x_points)

plt.figure(figsize=(6, 4))

plt.plot(x_train, y_train, "o", label="Scores")

plt.plot(

x_points,

y_pred,

label="y = %.2fx+%.2f" % (regressor.coef_[0], regressor.intercept_),

)

plt.title("Hours vs Percentage", size=12)

plt.xlabel("Hours Studied", size=12)

plt.ylabel("Percentage Score", size=12)

plt.legend()

plt.show()

Теперь сделаем предсказание для тестовой выборки

y_pred = regressor.predict(x_test)

x_points = np.linspace(min(x_test), max(x_test), 100)

y_pred = regressor.predict(x_points)

plt.figure(figsize=(6, 4))

plt.plot(x_test, y_test, "o", label="Scores")

plt.plot(

x_points,

y_pred,

label="y = %.2fx+%.2f" % (regressor.coef_[0], regressor.intercept_),

)

plt.title("Hours vs Percentage", size=12)

plt.xlabel("Hours Studied", size=12)

plt.ylabel("Percentage Score", size=12)

plt.legend()

plt.show()

Выглядит неплохо.

Посчитаем метрики для наших значений:

y_pred = regressor.predict(x_test)

print_metrics(y_test, y_pred)

Mean squared error: 18.943 Root mean squared error: 4.352 Mean absolute error: 3.921 R2 score: 0.968

Будьте осторожнее: модели отражают только те закономерности, которые видели в данных. Вероятность того, что студент, потративший на подготовку 20 часов, получит больше максимального балла, мала.

Мы решали задачу линейной регрессии аналитически (МНК), но это не всегда возможно по нескольким причинам:

Давайте поговорим о том, что делать в таком случае.

Метод, который мы будем использовать, называется “метод градиентного спуска”. Для начала вспомним, что такое градиент. Возьмем функцию двух переменных:

$$\large f(x, y) = \sin(x\cdot y)$$Она будет отличаться от функции потерь, которую мы визуализировали, тем, что у нее будет не один экстремум, а сложный рельеф. Рассчитаем ее на диапазоне значений от $0$ до $4$.

import numpy as np

import matplotlib.pyplot as plt

f = lambda x, y: np.sin(x * y)

x = np.linspace(0, 4, 1000)

y = np.linspace(0, 4, 1000)

xx, yy = np.meshgrid(x, y)

zz = f(xx, yy)

fig = plt.figure(figsize=(20, 7))

def show_3d(xx, yy, zz, fig):

ax = fig.add_subplot(121, projection="3d")

surf = ax.plot_surface(xx, yy, zz, cmap=plt.cm.RdYlGn_r)

ax.contourf(xx, yy, zz, zdir="zz", offset=-2, cmap="RdYlGn_r")

ax.set_zlim(-2, 2)

ax.set_xlabel("x")

ax.set_ylabel("y")

ax.set_title("sin(xy)")

fig.colorbar(surf, location="left")

show_3d(xx, yy, zz, fig)

plt.show()

Eсли $\varphi = \varphi(\vec{x})=\varphi(x_1 \dots x_n)$ — функция $n$ переменных, то её градиентом называется $n$-мерный вектор: $$ \nabla \varphi(\vec{x})= \begin{bmatrix} \displaystyle\frac{\partial\varphi}{\partial x_1}\\ \displaystyle\frac{\partial\varphi}{\partial x_2}\\ ...\\ \displaystyle\frac{\partial\varphi}{\partial x_n}\\ \end{bmatrix} $$

Посчитаем градиент нашей функции $f(x, y)$. Для этого воспользуемся таблицей производных 📚[wiki] и правилом вычисления производной сложной функции 📚[wiki] (Chain-rule): $$\frac {\partial f} {\partial x} = \frac {\partial f} {\partial t} \cdot \frac {\partial t} {\partial x}$$

Это правило очень нам пригодится в будущем.

$$\nabla f(x, y)=\begin{bmatrix} \displaystyle\frac{\partial f}{\partial x}\\ \displaystyle\frac{\partial f}{\partial y}\\ \end{bmatrix} =\begin{bmatrix} \displaystyle\frac{\partial\sin(xy)}{\partial(xy)}\cdot\frac{\partial(xy)}{\partial x}\\ \displaystyle\frac{\partial\sin(xy)}{\partial(xy)}\cdot\frac{\partial(xy)}{\partial y}\\ \end{bmatrix} = \begin{bmatrix} \cos(xy)\cdot y\\ \cos(xy)\cdot x\\ \end{bmatrix} $$Посчитаем градиент на том же диапазоне (сетка реже, т.к. мы будем рисовать не точки, а стрелочки):

gradf = lambda x, y: (np.cos(x * y) * y, np.cos(x * y) * x)

xsmall = np.linspace(0, 4, 15)

ysmall = np.linspace(0, 4, 15)

xxsmall, yysmall = np.meshgrid(xsmall, ysmall)

gradx, grady = gradf(xxsmall, yysmall)

Так как значение градиента в точке — это вектор, мы можем говорить о его величине и направлении. Так как значение градиента в точке — это вектор, мы можем говорить о его величине и направлении. Визуализируем наши расчеты: посмотрим на ландшафт функции $f(x, y)$ и направления градиентов.

fig = plt.figure(figsize=(15, 5))

show_3d(xx, yy, zz, fig)

ax = fig.add_subplot(122)

ax.imshow(

zz,

extent=(np.min(x), np.max(x), np.min(y), np.max(y)),

cmap="RdYlGn_r",

origin="lower",

)

ax.set_xlabel("x")

ax.set_ylabel("y")

ax.quiver(xxsmall, yysmall, gradx, grady)

plt.show()

На рисунке выше значения градиента в точке обозначены чёрными стрелочками. Можно заметить, что длина стрелок в районе максимальных и минимальных значений функции почти нулевая, стрелки направлены в направлении возрастания значения функции, и наиболее длинные стрелки находятся в области наиболее резкого изменения значений функции.

Это проявление свойств градиента:

Направление $\dfrac{\nabla f}{||\nabla f||}$ — сообщает нам направление максимального роста функции.

Величина $||\nabla f||$ — характеризует мгновенную скорость изменения значений функции.

Загрузим еще раз данные с зависимостью оценок студентов от времени подготовки.

import pandas as pd

from sklearn.model_selection import train_test_split

dataset = pd.read_csv(

"https://edunet.kea.su/repo/EduNet-web_dependencies/datasets/student_scores.csv"

)

x = dataset.iloc[:, :-1].values # column Hours

y = dataset.iloc[:, 1].values # column Score

x_train, x_test, y_train, y_test = train_test_split(

x, y, test_size=0.2, random_state=42

)

Скачаем код для интерактивной визуализации. Он нужен только для объяснения и не пригодится вам в работе. Его разбирать мы не будем. Eсли интересно, можно изучить самостоятельно.

# @title *Code for interactive visual

# source: https://github.com/TomasBeuzen/deep-learning-with-pytorch

!wget -qN https://edunet.kea.su/repo/EduNet-web_dependencies/dev-2.0/L02/interactive_visualization.py

Для простоты рассмотрим одномерный случай. Будем подбирать только $w$, значение $b$ зафиксируем на уровне $2.83$. Визуализируем ошибку и значения $\dfrac{\partial \text{Loss}}{\partial w}$ для MSE Loss.

from interactive_visualization import plot_grid_search

from sklearn.metrics import mean_squared_error

slopes = np.arange(5, 15, 0.5)

prediction = {f"{w}": w * x_train[:, 0] + 2.83 for w in slopes}

mse = np.array([mean_squared_error(y_train, w * x_train[:, 0] + 2.83) for w in slopes])

dmse_dw = np.array(

[(2 * x_train[:, 0] * (w * x_train[:, 0] + 2.83 - y_train)).mean() for w in slopes]

)

plot_grid_search(x_train[:, 0], y_train, slopes, prediction, mse, dmse_dw)

Видно, что оптимальное значение наклона соответствует минимуму MSE и нулю частной производной $\dfrac{\partial \text{Loss}}{\partial w}$. Аналогично будет, если мы возьмем в качестве Loss MAE.

from sklearn.metrics import mean_absolute_error

slopes = np.arange(5, 15, 0.5)

prediction = {f"{w}": w * x_train[:, 0] + 2.83 for w in slopes}

mae = np.array([mean_absolute_error(y_train, w * x_train[:, 0] + 2.83) for w in slopes])

dmae_dw = np.array(

[

(x_train[:, 0] * np.sign(w * x_train[:, 0] + 2.83 - y_train)).mean()

for w in slopes

]

)

plot_grid_search(x_train[:, 0], y_train, slopes, prediction, mae, dmae_dw)

Итого, т.к. градиент указывает направление наибольшего возрастания функции:

если $\dfrac{\partial \text{Loss}}{\partial w} < 0$, то нам имеет смысл “идти” в сторону возрастания $\displaystyle\frac{\partial \text{Loss}}{\partial w}$;

если $\dfrac{\partial \text{Loss}}{\partial w} > 0$ — в сторону убывания.

Метод градиентного спуска — итеративный метод, идея которого заключается в том, чтобы небольшими шажками “идти” в обратную от градиента сторону:

$$\large \vec w_{n+1} = \vec w_{n} - α \cdot \nabla_{\vec w_{n}} \text{Loss},$$где $α$ — скорость обучения.

Попробуем реализовать это в коде (для простоты только для $w$ при $b=2.83$).

def gradient(x, y, w, b):

return 2 * (x * (w * x + b - y)).mean()

def gradient_descent(x_train, y_train, x_test, y_test, w, alpha, b=2.83, iteration=10):

"""Gradient descent for optimizing slope in simple linear regression"""

# history

ws = [w]

mse_train = [mean_squared_error(y_train, w * x_train + b)]

dmse_train = []

mse_test = [mean_squared_error(y_test, w * x_test + b)]

prediction = {w: w * x_train + b}

print(

f"Iteration 0: w = {w:.2f}, Loss_train = {mse_train[0]:.2f}, "

f"Loss_test = {mse_test[0]:.2f}."

)

for i in range(iteration):

# adjust w based on gradient * learning rate

grad = gradient(x_train, y_train, w, b)

w -= alpha * grad # adjust w based on gradient * learning rate

# history

ws.append(w)

mse_train.append(mean_squared_error(y_train, w * x_train + b))

dmse_train.append(grad)

mse_test.append(mean_squared_error(y_test, w * x_test + b))

prediction[w] = w * x_train + b

print(

f"Iteration {i+1}: w = {w:.2f}, Loss_train = {mse_train[i]:.2f}, "

f"Loss_test = {mse_test[i]:3.2f}."

)

return ws, prediction, mse_train, dmse_train, mse_test

Обучим нашу модель:

slopes, prediction, mse_train, dmse_train, mse_test = gradient_descent(

x_train[:, 0], y_train, x_test[:, 0], y_test, w=5, alpha=0.01, iteration=7

)

Iteration 0: w = 5.00, Loss_train = 707.84, Loss_test = 793.54. Iteration 1: w = 7.89, Loss_train = 707.84, Loss_test = 793.54. Iteration 2: w = 9.00, Loss_train = 130.56, Loss_test = 145.80. Iteration 3: w = 9.42, Loss_train = 45.98, Loss_test = 42.65. Iteration 4: w = 9.58, Loss_train = 33.58, Loss_test = 24.38. Iteration 5: w = 9.64, Loss_train = 31.77, Loss_test = 20.49. Iteration 6: w = 9.67, Loss_train = 31.50, Loss_test = 19.46. Iteration 7: w = 9.68, Loss_train = 31.46, Loss_test = 19.13.

Визуализируем процесс обучения:

from interactive_visualization import plot_gradient_descent

plot_gradient_descent(x_train[:, 0], y_train, slopes, prediction, mse_train, dmse_train)

Видно, что за $7$ эпох мы получили то же значение $w$, что получали при использовании LinearRegression. При этом мы пришли в минимум $\text{MSE}$ и ноль градиента.

В реальности мы будем работать с функциями многих переменных, поэтому смотреть на сходимость по одной переменной — не самый оптимальный вариант. Более эффективно будет посмотреть на зависимость Loss от количества эпох для train и test.

def plot_mse(mse_train, mse_test):

plt.figure(figsize=(10, 4))

plt.title("Learning curve")

plt.plot(mse_train, label="train")

plt.plot(mse_test, label="test")

plt.legend()

plt.xlabel("iterations", fontsize=12)

plt.ylabel("MSE Loss", fontsize=12)

plt.grid(True)

plt.show()

Такие графики называют кривыми обучения. Посмотрим на кривые обучения при нашей скорости обучения $α=0.01$.

plot_mse(mse_train, mse_test)

Видно, что Loss падает как на train, так и на test выборке. Также мы можем сказать, что сеть обучалась: train и test графики вышли на плато. При этом не произошло переобучение: ошибка на test выборке не начала расти (про переобучение поговорим позже).

В полученных графиках есть особенность, которая бросается в глаза опытному в обучении моделей человеку: Loss на test выборке меньше, чем на train. Это показатель того, что с данными что-то не так. Так бывает при утечке данных (об утечке данных вы подробнее узнаете в следующих лекциях), но в данном случае, test выборка просто слишком мала, чтобы отражать генеральную совокупность (всего 5 студентов, доверительный интервал для такого маленького количества объектов будет широкий).

Скорость (шаг) обучения — некоторый коэффициент, как правило, небольшой, который не позволяет нам двигаться слишком быстро. У нас есть точка, в которую мы хотим попасть. Если мы сделаем слишком большой шаг, то мы ее перескочим (график справа), поэтому надо подобрать шаг, который не позволит ее перескочить, но в то же время такой, чтобы тот же процесс не шел слишком медленно (как на графике слева).

Посмотрим на скорость обучения на нашем примере. При маленькой скорости обучения мы будем очень медленно сходиться к минимуму.

slopes, prediction, mse_train, dmse_train, mse_test = gradient_descent(

x_train[:, 0], y_train, x_test[:, 0], y_test, w=5, alpha=0.0005, iteration=30

)

Iteration 0: w = 5.00, Loss_train = 707.84, Loss_test = 793.54. Iteration 1: w = 5.14, Loss_train = 707.84, Loss_test = 793.54. Iteration 2: w = 5.28, Loss_train = 666.74, Loss_test = 748.16. Iteration 3: w = 5.42, Loss_train = 628.13, Loss_test = 705.49. Iteration 4: w = 5.55, Loss_train = 591.87, Loss_test = 665.36. Iteration 5: w = 5.68, Loss_train = 557.82, Loss_test = 627.61. Iteration 6: w = 5.80, Loss_train = 525.83, Loss_test = 592.12. Iteration 7: w = 5.92, Loss_train = 495.79, Loss_test = 558.73. Iteration 8: w = 6.04, Loss_train = 467.57, Loss_test = 527.33. Iteration 9: w = 6.15, Loss_train = 441.07, Loss_test = 497.79. Iteration 10: w = 6.26, Loss_train = 416.17, Loss_test = 470.01. Iteration 11: w = 6.37, Loss_train = 392.79, Loss_test = 443.88. Iteration 12: w = 6.47, Loss_train = 370.84, Loss_test = 419.29. Iteration 13: w = 6.57, Loss_train = 350.21, Loss_test = 396.16. Iteration 14: w = 6.66, Loss_train = 330.84, Loss_test = 374.40. Iteration 15: w = 6.76, Loss_train = 312.65, Loss_test = 353.92. Iteration 16: w = 6.85, Loss_train = 295.56, Loss_test = 334.65. Iteration 17: w = 6.93, Loss_train = 279.51, Loss_test = 316.53. Iteration 18: w = 7.02, Loss_train = 264.44, Loss_test = 299.47. Iteration 19: w = 7.10, Loss_train = 250.28, Loss_test = 283.41. Iteration 20: w = 7.18, Loss_train = 236.98, Loss_test = 268.30. Iteration 21: w = 7.26, Loss_train = 224.49, Loss_test = 254.08. Iteration 22: w = 7.33, Loss_train = 212.76, Loss_test = 240.70. Iteration 23: w = 7.41, Loss_train = 201.74, Loss_test = 228.10. Iteration 24: w = 7.48, Loss_train = 191.39, Loss_test = 216.23. Iteration 25: w = 7.54, Loss_train = 181.67, Loss_test = 205.07. Iteration 26: w = 7.61, Loss_train = 172.55, Loss_test = 194.55. Iteration 27: w = 7.67, Loss_train = 163.97, Loss_test = 184.65. Iteration 28: w = 7.74, Loss_train = 155.92, Loss_test = 175.33. Iteration 29: w = 7.80, Loss_train = 148.35, Loss_test = 166.56. Iteration 30: w = 7.85, Loss_train = 141.25, Loss_test = 158.29.

plot_gradient_descent(x_train[:, 0], y_train, slopes, prediction, mse_train, dmse_train)

Спустя 30 итераций оранжевая прямая плохо отражает генеральную совокупность. Мы не достигли минимума MSE и нуля градиента.

Посмотрим, как выглядят кривые обучения:

plot_mse(mse_train, mse_test)

Модель недообучена — значения Loss не вышли на плато.

Посмотрим на достаточно большую скорость обучения.

slopes, prediction, mse_train, dmse_train, mse_test = gradient_descent(

x_train[:, 0], y_train, x_test[:, 0], y_test, w=5, alpha=0.027, iteration=15

)

Iteration 0: w = 5.00, Loss_train = 707.84, Loss_test = 793.54. Iteration 1: w = 12.80, Loss_train = 707.84, Loss_test = 793.54. Iteration 2: w = 7.60, Loss_train = 331.92, Loss_test = 300.22. Iteration 3: w = 11.07, Loss_train = 164.92, Loss_test = 185.76. Iteration 4: w = 8.76, Loss_train = 90.74, Loss_test = 65.14. Iteration 5: w = 10.30, Loss_train = 57.79, Loss_test = 58.06. Iteration 6: w = 9.27, Loss_train = 43.15, Loss_test = 23.93. Iteration 7: w = 9.96, Loss_train = 36.65, Loss_test = 29.42. Iteration 8: w = 9.50, Loss_train = 33.76, Loss_test = 18.09. Iteration 9: w = 9.80, Loss_train = 32.48, Loss_test = 22.24. Iteration 10: w = 9.60, Loss_train = 31.91, Loss_test = 17.96. Iteration 11: w = 9.74, Loss_train = 31.66, Loss_test = 20.14. Iteration 12: w = 9.65, Loss_train = 31.54, Loss_test = 18.39. Iteration 13: w = 9.71, Loss_train = 31.49, Loss_test = 19.42. Iteration 14: w = 9.67, Loss_train = 31.47, Loss_test = 18.67. Iteration 15: w = 9.69, Loss_train = 31.46, Loss_test = 19.15.

plot_gradient_descent(x_train[:, 0], y_train, slopes, prediction, mse_train, dmse_train)

Шаг, получаемый умножением градиента на скорость обучения, получается достаточно большим, чтобы “перескочить” локальный минимум, но при этом модель все-таки попадает в него. Кривые обучения при этом успешно выходят на плато.

plot_mse(mse_train, mse_test)

В финале посмотрим на очень большую скорость обучения.

slopes, prediction, mse_train, dmse_train, mse_test = gradient_descent(

x_train[:, 0],

y_train,

x_test[:, 0],

y_test,

w=5,

alpha=0.034,

iteration=5,

)

Iteration 0: w = 5.00, Loss_train = 707.84, Loss_test = 793.54. Iteration 1: w = 14.82, Loss_train = 707.84, Loss_test = 793.54. Iteration 2: w = 4.03, Loss_train = 847.72, Loss_test = 823.37. Iteration 3: w = 15.89, Loss_train = 1016.53, Loss_test = 1132.95. Iteration 4: w = 2.86, Loss_train = 1220.26, Loss_test = 1206.01. Iteration 5: w = 17.17, Loss_train = 1466.11, Loss_test = 1624.33.

Шаг, который мы делаем, слишком большой. Мы не попадаем в локальный минимум.

plot_gradient_descent(x_train[:, 0], y_train, slopes, prediction, mse_train, dmse_train)

По кривым обучения видно, что модель не сошлась: ошибка растет.

plot_mse(mse_train, mse_test)

Выбор скорости обучения будет зависеть от модели и данных. В 7 лекции вы познакомитесь с различными модификациями метода градиентного спуска и узнаете больше о выборе скорости обучения, а пока ориентируйтесь на кривые обучения.

Пока мы настраивали только одну переменную, но даже в случае предсказания оценки по времени подготовки у нас две переменные: вес $w$ и смещение $b$.

Когда признаков станет больше, у нас получится “лапша” из слагаемых: $$y = b + w_1\cdot x_1 + w_2\cdot x_2 + w_3\cdot x_3 + w_4\cdot x_4 + w_5\cdot x_5 + ... + w_n\cdot x_n$$

Нам бы хотелось записать их компактно, чтобы не усложнять код и использовать один и тот же код для данных с разным количеством признаков. Для этого мы будем использовать матричное перемножение и трюк “столбец единиц”, который реализует единый подход к учету смещения.

Обозначим вектор-столбец из настраиваемых параметров: $$\vec w = \begin{bmatrix} b \\ w \\ \end{bmatrix}$$

w = np.array([[0.5], [5]])

w

array([[0.5],

[5. ]])

К матрице (в нашем случае был только один признак, поэтому у нас будет вектор-столбец) признаков слева "дорисуем" столбец единиц: $$X = \begin{bmatrix} 1 & X \\ \end{bmatrix} = \begin{bmatrix} 1 & 2.7 \\ 1 & 3.3 \\ ... & ...\\ 1 & 9.2 \\ \end{bmatrix}$$

Предупреждение: добавлять столбец единиц нужно, только если вы сами пишете модель. Если вы пользуетесь готовыми моделями, в этом нет необходимости.

x_train = np.hstack((np.ones((x_train.shape[0], 1)), x_train))

x_test = np.hstack((np.ones((x_test.shape[0], 1)), x_test))

x_test

array([[1. , 8.3],

[1. , 2.5],

[1. , 2.5],

[1. , 6.9],

[1. , 5.9]])

Матрицу $X$ можно матрично перемножить со столбцом $\vec w$, т.к количество столбцов $X$ совпадает с количеством строк в $\vec w$:

x_train.shape, w.shape

((20, 2), (2, 1))

В общем случае:

$$\large \vec y = b + w_1\cdot x_1 + w_2\cdot x_2 + w_3\cdot x_3 + w_4\cdot x_4 + w_5\cdot x_5 + ... + w_n\cdot x_n = X\vec w $$Эту формулу можно свести к нескольким символам кода (@ — матричное умножение):

y_pred = x_test @ w

y_pred

array([[42.],

[13.],

[13.],

[35.],

[30.]])

Реализуем многомерный градиентный спуск

y_train = np.expand_dims(y_train, axis=1)

y_test = np.expand_dims(y_test, axis=1)

def gradient(x, y, w):

"""Gradient of mean squared error."""

return 2 * (x.T @ (x @ w) - x.T @ y) / len(x)

def gradient_descent(x_train, y_train, x_test, y_test, w, alpha, iteration=10):

"""Gradient descent for optimizing slope in simple linear regression"""

# history

ws = np.zeros((iteration + 1, 2))

ws[0] = w[:, 0]

mse_train = [mean_squared_error(y_train, x_train @ w)]

dmse_train = []

mse_test = [mean_squared_error(y_test, x_test @ w)]

prediction = {(w[0][0], w[1][0]): x_train @ w}

print(

f"Iteration 0: b = {w[0][0]:.2f}, w = {w[1][0]:.2f}, "

f"Loss_train = {mse_train[0]:.2f}, "

f"Loss_test = {mse_test[0]:.2f}."

)

for i in range(iteration):

# adjust w based on gradient * learning rate

grad = gradient(x_train, y_train, w)

w -= alpha * grad # adjust w based on gradient * learning rate

# history

ws[i + 1] = w[:, 0]

mse_train.append(mean_squared_error(y_train, x_train @ w))

dmse_train.append(grad)

mse_test.append(mean_squared_error(y_test, x_test @ w))

prediction[(w[0][0], w[1][0])] = x_train @ w

print(

f"Iteration {i+1}: b = {w[0][0]:.2f}, w = {w[1][0]:.2f}, "

f"Loss_train = {mse_train[i]:.2f}, "

f"Loss_test = {mse_test[i]:3.2f}."

)

return ws, prediction, mse_train, dmse_train, mse_test

Попробуем обучить модель:

w = np.array([[0.5], [5]])

ws, prediction, mse_train, dmse_train, mse_test = gradient_descent(

x_train,

y_train,

x_test,

y_test,

w,

0.01,

)

Iteration 0: b = 0.50, w = 5.00, Loss_train = 821.48, Loss_test = 915.80. Iteration 1: b = 1.01, w = 8.12, Loss_train = 821.48, Loss_test = 915.80. Iteration 2: b = 1.20, w = 9.26, Loss_train = 138.11, Loss_test = 152.87. Iteration 3: b = 1.28, w = 9.68, Loss_train = 46.20, Loss_test = 41.48. Iteration 4: b = 1.31, w = 9.84, Loss_train = 33.84, Loss_test = 23.27. Iteration 5: b = 1.32, w = 9.89, Loss_train = 32.17, Loss_test = 19.64. Iteration 6: b = 1.33, w = 9.91, Loss_train = 31.95, Loss_test = 18.72. Iteration 7: b = 1.34, w = 9.92, Loss_train = 31.91, Loss_test = 18.44. Iteration 8: b = 1.34, w = 9.92, Loss_train = 31.90, Loss_test = 18.35. Iteration 9: b = 1.35, w = 9.92, Loss_train = 31.90, Loss_test = 18.31. Iteration 10: b = 1.36, w = 9.92, Loss_train = 31.90, Loss_test = 18.30.

Мы не дошли до оптимальной прямой $y = 9.68x+2.83$, которую вычисляли выше.

При этом график Loss выглядит неплохо:

plot_mse(mse_train, mse_test)

Такое поведение связано с ландшафтом функции потерь: значение ошибки по оси $b$ изменяется намного медленнее, чем по оси $w$.

from interactive_visualization import plot_grid_search_2d

intercepts = np.arange(-7.5, 12.5, 0.1) # b

slopes = np.arange(5, 15, 0.1) # w

plot_grid_search_2d(x_train[:, 1], y_train, slopes, intercepts)

Поэтому основное изменение значений происходит вдоль оси $w$, а $b$ меняется слабо (значение $b$ далеко от ожидаемого).

from interactive_visualization import plot_gradient_descent_2d

plot_gradient_descent_2d(

x_train[:, 1],

y_train[:, 0],

ws,

slopes,

intercepts,

)

Чтобы исправить ситуацию, применим StandardScaler:

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

x_train_scaled = scaler.fit_transform(np.expand_dims(x_train[:, 1], axis=1)).flatten()

x_test_scaled = scaler.transform(np.expand_dims(x_test[:, 1], axis=1)).flatten()

intercepts = np.arange(40, 60, 0.1) # b

slopes = np.arange(15, 35, 0.1) # w

plot_grid_search_2d(x_train_scaled, y_train, slopes, intercepts)

x_train_scaled = np.hstack(

(np.ones((len(x_train_scaled), 1)), np.expand_dims(x_train_scaled, axis=1)),

)

x_test_scaled = np.hstack(

(np.ones((len(x_test_scaled), 1)), np.expand_dims(x_test_scaled, axis=1)),

)

Т.к. диапазоны x изменились, значения $w$ и $b$ тоже изменятся.

w = np.array([[57.0], [33.0]])

ws, prediction, mse_train, dmse_train, mse_test = gradient_descent(

x_train_scaled, y_train, x_test_scaled, y_test, w, 0.35, iteration=10

)

Iteration 0: b = 57.00, w = 33.00, Loss_train = 146.31, Loss_test = 108.53. Iteration 1: b = 52.70, w = 26.86, Loss_train = 146.31, Loss_test = 108.53. Iteration 2: b = 51.40, w = 25.01, Loss_train = 41.79, Loss_test = 21.10. Iteration 3: b = 51.02, w = 24.46, Loss_train = 32.39, Loss_test = 17.36. Iteration 4: b = 50.90, w = 24.29, Loss_train = 31.54, Loss_test = 18.27. Iteration 5: b = 50.86, w = 24.24, Loss_train = 31.46, Loss_test = 18.72. Iteration 6: b = 50.85, w = 24.23, Loss_train = 31.46, Loss_test = 18.88. Iteration 7: b = 50.85, w = 24.23, Loss_train = 31.45, Loss_test = 18.92. Iteration 8: b = 50.85, w = 24.22, Loss_train = 31.45, Loss_test = 18.94. Iteration 9: b = 50.85, w = 24.22, Loss_train = 31.45, Loss_test = 18.94. Iteration 10: b = 50.85, w = 24.22, Loss_train = 31.45, Loss_test = 18.94.

plot_mse(mse_train, mse_test)

Проверим, что после нормализации мы сходимся к $y = 9.68x + 2.83$. Для этого используем данные о матожидании и дисперсии из StandardScaler.

b = ws[-1][0] - ws[-1][1] * scaler.mean_ / (scaler.var_) ** 0.5

w = ws[-1][1] / (scaler.var_) ** 0.5

print(f"y = {w[0]:.2f}x + {b[0]:.2f}")

y = 9.68x + 2.83

По визуализации видно, что $w$ и $b$ изменяются во время обучения.

plot_gradient_descent_2d(

x_train_scaled[:, 1],

y_train[:, 0],

ws,

slopes,

intercepts,

)

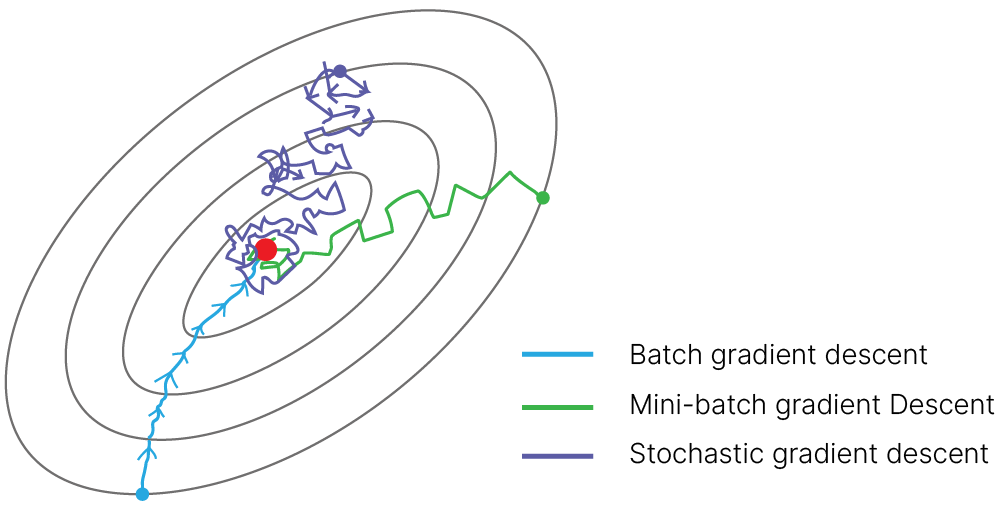

До этого мы обучали модель, рассчитывая градиент по всей train выборке. Это не всегда возможно:

Поэтому появляется идея стохастического градиентного спуска: мы можем делать шаг обучения, рассчитывая градиент не по всей выборке (batch), а по нескольким случайно выбранным объектам (mini-batch) или даже по одному случайно выбранному объекту (stochastic).

Можно показать 📚[book], что стохастический (с размером $\text{batch}=1$) градиентный спуск сходится к минимуму (глобальному или локальному) функции потерь с конечной точностью. Важным условием является стохастичность. Если мы будем использовать одну и ту же последовательность выборок, это приведет к накоплению ошибки и смещению результата.

Добавим создание подвыборки к нашему алгоритму:

def stochastic_gradient_descent(

x_train,

y_train,

x_test,

y_test,

w,

alpha,

iteration=10,

batch_size=None,

):

"""Gradient descent for optimizing slope in simple linear regression"""

# history

ws = np.zeros((iteration + 1, 2))

ws[0] = w[:, 0]

mse_train = [mean_squared_error(y_train, x_train @ w)]

dmse_train = []

mse_test = [mean_squared_error(y_test, x_test @ w)]

prediction = {(w[0][0], w[1][0]): x_train @ w}

print(

f"Iteration 0: b = {w[0][0]:.2f}, w = {w[1][0]:.2f}, "

f"Loss_train = {mse_train[0]:.2f}, "

f"Loss_test = {mse_test[0]:.2f}."

)

for i in range(iteration):

if not batch_size:

x_sample = x_train

y_sample = y_train

else:

indxs = np.random.choice(x_train.shape[0], batch_size)

x_sample = x_train[indxs, :]

y_sample = y_train[indxs, :]

# adjust w based on gradient * learning rate

grad = gradient(x_sample, y_sample, w)

w -= alpha * grad # adjust w based on gradient * learning rate

# history

ws[i + 1] = w[:, 0]

mse_train.append(mean_squared_error(y_train, x_train @ w))

dmse_train.append(grad)

mse_test.append(mean_squared_error(y_test, x_test @ w))

prediction[(w[0][0], w[1][0])] = x_train @ w

if (i + 1) % 10 == 0:

print(

f"Iteration {i+1}: b = {w[0][0]:.2f}, w = {w[1][0]:.2f}, "

f"Loss_train = {mse_train[i]:.2f}, "

f"Loss_test = {mse_test[i]:3.2f}."

)

return ws, prediction, mse_train, dmse_train, mse_test

Чтобы сравнить результаты, будем использовать одни и те же количество итераций и скорость обучения. Чтобы компенсировать стохастичность, возьмем маленькое значение $\alpha$ и $100$ итераций.

Для всего train сета мы посчитаем градиент для $20\cdot100 = 2000$ точек.

w = np.array([[57.0], [33.0]])

ws, prediction, mse_train, dmse_train, mse_test = stochastic_gradient_descent(

x_train_scaled,

y_train,

x_test_scaled,

y_test,

w,

0.02,

iteration=100,

batch_size=None,

)

f1 = plot_gradient_descent_2d(

x_train_scaled[:, 1],

y_train[:, 0],

ws,

slopes,

intercepts,

mode="lines",

title="Batch gradient descent",

)

Iteration 0: b = 57.00, w = 33.00, Loss_train = 146.31, Loss_test = 108.53. Iteration 10: b = 54.94, w = 30.06, Loss_train = 86.54, Loss_test = 55.92. Iteration 20: b = 53.57, w = 28.10, Loss_train = 55.80, Loss_test = 30.94. Iteration 30: b = 52.66, w = 26.80, Loss_train = 42.22, Loss_test = 21.36. Iteration 40: b = 52.05, w = 25.94, Loss_train = 36.21, Loss_test = 18.09. Iteration 50: b = 51.65, w = 25.36, Loss_train = 33.56, Loss_test = 17.29. Iteration 60: b = 51.38, w = 24.98, Loss_train = 32.38, Loss_test = 17.36. Iteration 70: b = 51.20, w = 24.73, Loss_train = 31.87, Loss_test = 17.68. Iteration 80: b = 51.08, w = 24.56, Loss_train = 31.64, Loss_test = 18.01. Iteration 90: b = 51.01, w = 24.45, Loss_train = 31.54, Loss_test = 18.28. Iteration 100: b = 50.95, w = 24.37, Loss_train = 31.49, Loss_test = 18.49.

Для стохастического градиентного спуска (размер $\text{batch}=1$) мы посчитаем градиент для $1\cdot100 = 100$ точек.

np.random.seed(42)

w = np.array([[57.0], [33.0]])

ws_stohastic, prediction, mse_train, dmse_train, mse_test = stochastic_gradient_descent(

x_train_scaled,

y_train,

x_test_scaled,

y_test,

w,

0.02,

iteration=100,

batch_size=1,

)

f2 = plot_gradient_descent_2d(

x_train_scaled[:, 1],

y_train[:, 0],

ws_stohastic,

slopes,

intercepts,

mode="lines",

title="Stochastic gradient descent",

)

Iteration 0: b = 57.00, w = 33.00, Loss_train = 146.31, Loss_test = 108.53. Iteration 10: b = 54.17, w = 29.83, Loss_train = 74.29, Loss_test = 45.31. Iteration 20: b = 54.43, w = 28.49, Loss_train = 62.91, Loss_test = 37.09. Iteration 30: b = 52.67, w = 26.34, Loss_train = 42.71, Loss_test = 22.04. Iteration 40: b = 51.48, w = 23.96, Loss_train = 32.13, Loss_test = 18.45. Iteration 50: b = 52.13, w = 25.01, Loss_train = 33.79, Loss_test = 17.58. Iteration 60: b = 51.83, w = 25.15, Loss_train = 33.67, Loss_test = 17.93. Iteration 70: b = 52.79, w = 25.67, Loss_train = 37.54, Loss_test = 19.11. Iteration 80: b = 51.72, w = 24.74, Loss_train = 32.47, Loss_test = 17.52. Iteration 90: b = 51.25, w = 25.29, Loss_train = 32.72, Loss_test = 17.30. Iteration 100: b = 50.82, w = 24.18, Loss_train = 31.49, Loss_test = 18.89.

Для стохастического спуска с $\text{mini-batch}=5$ мы посчитаем градиент для $5\cdot100=500$ точек.

np.random.seed(42)

w = np.array([[57.0], [33.0]])

(

ws_mini_batch,

prediction,

mse_train,

dmse_train,

mse_test,

) = stochastic_gradient_descent(

x_train_scaled,

y_train,

x_test_scaled,

y_test,

w,

0.02,

iteration=100,

batch_size=5,

)

f3 = plot_gradient_descent_2d(

x_train_scaled[:, 1],

y_train[:, 0],

ws_mini_batch,

slopes,

intercepts,

mode="lines",

title="Mini-batch gradient descent",

)

Iteration 0: b = 57.00, w = 33.00, Loss_train = 146.31, Loss_test = 108.53. Iteration 10: b = 54.89, w = 29.67, Loss_train = 79.49, Loss_test = 50.29. Iteration 20: b = 53.54, w = 27.93, Loss_train = 52.77, Loss_test = 28.57. Iteration 30: b = 52.28, w = 26.91, Loss_train = 42.28, Loss_test = 21.22. Iteration 40: b = 51.72, w = 25.83, Loss_train = 35.69, Loss_test = 17.80. Iteration 50: b = 51.10, w = 24.92, Loss_train = 32.10, Loss_test = 17.53. Iteration 60: b = 50.84, w = 24.91, Loss_train = 32.06, Loss_test = 17.59. Iteration 70: b = 51.04, w = 24.98, Loss_train = 32.12, Loss_test = 17.46. Iteration 80: b = 51.28, w = 24.72, Loss_train = 31.93, Loss_test = 17.63. Iteration 90: b = 51.03, w = 24.41, Loss_train = 31.56, Loss_test = 18.33. Iteration 100: b = 50.85, w = 23.98, Loss_train = 31.48, Loss_test = 19.36.

Мы ищем минимум для всех данных.

from interactive_visualization import plot_panel

plot_panel(f1, f2, f3)

Для ускорения расчетов рекомендовано использовать максимальный размер mini-batch, который помещается в память, но это не всегда дает лучший результат. На 7 лекции вы увидите, что для сложных моделей стохастичность, связанная с небольшим размером батча, может помочь выбраться из локального минимума и найти более глубокий.

Теперь попробуем разобраться, что делать в случае классификации.

Рассмотрим задачу классификации на два класса. Например, у нас есть данные о лабораторных мышах. Часть из них имеет нормальную массу тела, а часть — мыши с ожирением.

Итак:

В задаче регрессии мы использовали метрику $\text{MSE}$ в качестве функции потерь. Здесь мы можем сделать что-то подобное.

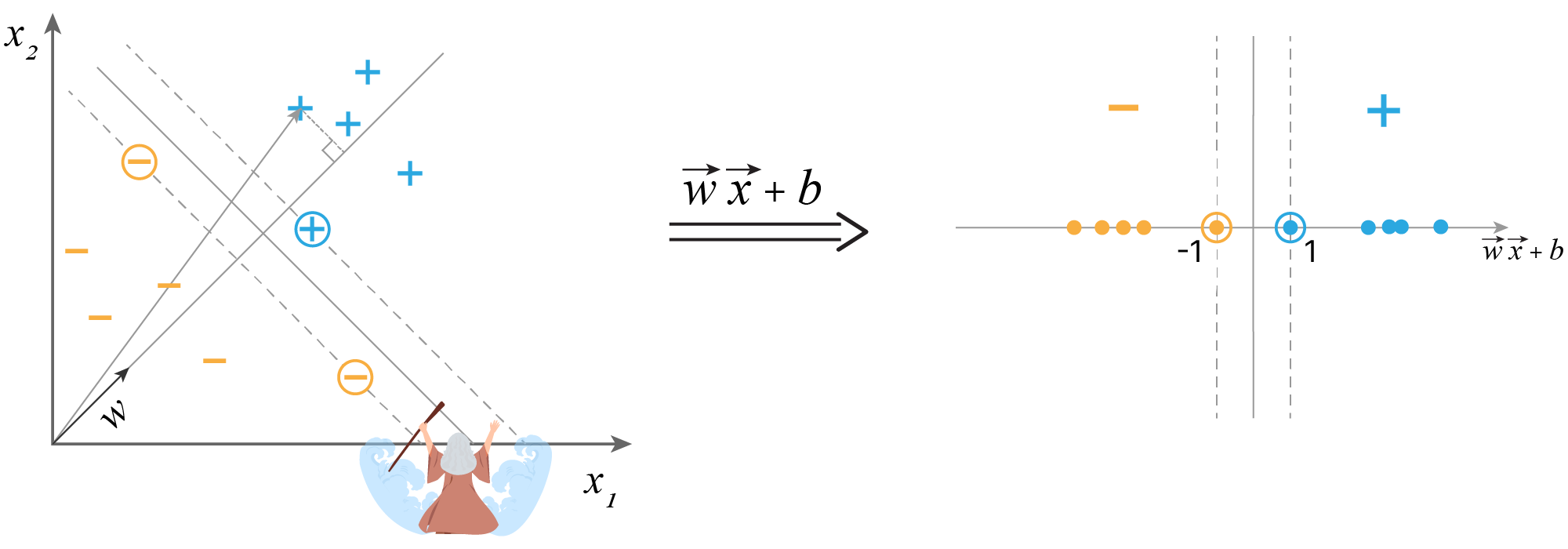

Мы можем ввести пороговое решающее правило: определять метку класса по знаку линейной функции (случай $x = 0$ можем отнести к любому классу):

$$\large y_i^{\text{pred}} = \text{sign}(\vec{w}\vec{x}_i+b)$$где $\text{sign}$ — сигнум-функция (функция знака).

$$\text{sign}(x) = \begin{cases} +1, & x>0, \\ 0 & x=0,\\ -1, & x<0. \end{cases}$$Используя такое решающее правило, мы можем посчитать метрику $\text{accuracy}$:

$$\large \text{accuracy}=\frac{\sum_{i=1}^N [\text{sign}(\vec{w}\vec{x}_i+b)==y_i]}{N}$$Нам нужно максимизировать $\text{accuracy}$, а значит минимизировать $1-\text{accuracy}$. Действуя по аналогии с задачей регрессии, мы могли бы задать функцию потерь следующим образом: $$\large \text{Loss} = 1 - \text{accuracy} = \frac{\sum_{i=1}^N \overline{[\text{sign}(\vec{w}\vec{x}_i+b)==y_i]}}{N} = \frac{\sum_{i=1}^N l_i}{N}$$

$$\large l_i = \overline{[\text{sign}(\vec{w}\vec{x}_i+b)==y_i]}$$Функция $l_i$ будет представлять собой ступеньку (1 — там, где мы ошиблись, и 0 — где класс определен правильно). Это плохо, т.к производная такой функции будет равна нулю почти везде, а это значит, что у нас будут проблемы с поиском минимума.

Мы можем модифицировать функцию потерь, задав оценку сверху для $l_i$, полученного из $accuracy$:

$$\large l_i = \max(0, 1 - y_i ((\vec w, \vec x_i) + b ))$$Данная модификация входит в Hinge loss 📚[wiki]: $$\large \text{Loss} = \frac{1}{2}||w||^2 + C\frac{\sum_{i=1}^N l_i}{N} $$

где $C$ — обратный коэффициент регуляризации, гиперпараметр, значение по умолчанию в Sklearn: C=1.0.

Пока не очень понятно, почему появился член с $w^2$, но он очень важен. Чтобы понять его назначение, рассмотрим задачу геометрически.

Рассмотрим одномерный пример. У нас есть данные только по массе мышей. Часть из них определена как мыши с нормальной массой тела, а часть — как мыши с ожирением.

Чтобы их отделить друг от друга, нам достаточно одного критерия. Мы можем посмотреть на график и визуально определить предельную массу, после которой мыши считаются мышами с ожирением.

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

from matplotlib.colors import ListedColormap

custom_cmap = ListedColormap(["#B8E1EC", "#bea6ff", "#FEE7D0"])

def generate_data(total_len=40):

x = np.hstack(

[

np.random.uniform(14, 21, total_len // 2),

np.random.uniform(24, 33, total_len // 2),

]

)

y = np.hstack([np.zeros(total_len // 2), np.ones(total_len // 2)])

return x, y

def plot_data_1d(

x,

y,

total_len=40,

s=50,

threshold=None,

margin=None,

legend=["Normal", "Obese"],

marker="o",

):

ax = sns.scatterplot(x=x, y=np.zeros(len(x)), hue=y, s=s, marker=marker)

if threshold:

x_lim, y_lim = ax.get_xlim(), ax.get_ylim()

XX, YY = np.meshgrid(

np.linspace(x_lim[0], x_lim[1], 100), np.linspace(y_lim[0], y_lim[1], 100)

)

pred = np.sign(XX - threshold)

plt.contourf(XX, YY, pred, alpha=0.3, cmap=custom_cmap)

ax.axvline(threshold, color="grey")

if margin:

for line in margin:

ax.axvline(line, color="grey", ls="dashed")

handles, labels = ax.get_legend_handles_labels()

ax.legend(handles, legend)

ax.set(xlabel="Mass, g")

return ax

total_len = 40

np.random.seed(42)

x, y = generate_data(total_len=total_len)

plt.figure(figsize=(5, 3))

ax = plot_data_1d(x, y, threshold=21.5, total_len=total_len)

Теперь, пользуясь нашим простым критерием, попробуем классифицировать каких-то новых (тестовых) мышей $\color{orange}{✭}$ $\color{blue}{✭}$:

x_test = np.random.uniform(14, 30, 5)

def classify(x, threshold=21.5):

y = np.zeros_like(x)

y[x > threshold] = 1

return y

total_len = 40

threshold = 21.5

plt.figure(figsize=(5, 3))

ax = plot_data_1d(x, y, threshold=threshold, total_len=total_len)

ax = plot_data_1d(

x_test, classify(x_test, threshold), total_len=total_len, s=500, marker="*"

)

Одна из тестовых мышей была классифицирована как мышь с ожирением ($\color{orange}{✭}$ на границе), хотя она ближе по массе к мышам без ожирения из обучающей выборки $\color{blue}{●}$. Не порядок!

Вооружившись этим новым знанием, попробуем классифицировать наших мышек по-умному. Возьмем крайние точки в каждом кластере. И в качестве порогового значения будем использовать среднее между ними.

normal_limit = x[y == 0].max() # extreme point for 'normal'

obese_limit = x[y == 1].min() # extreme point for 'obese'

threshold = np.mean([normal_limit, obese_limit]) # separated with mean value

plt.figure(figsize=(5, 3))

ax = plot_data_1d(

x, y, total_len=total_len, threshold=threshold, margin=[normal_limit, obese_limit]

)

ax = plot_data_1d(

x_test,

classify(x_test, threshold=threshold),

total_len=total_len,

s=500,

marker="*",

)

Мы можем посчитать, насколько наша мышь близка к тому, чтобы оказаться в другом классе. Такое расстояние называется margin. И оно считается как $\mathrm{margin} = |\mathrm{threshold} - \mathrm{observation}|$.

margins = np.abs(x_test - threshold)

print(margins)

[6.65109958 0.68088078 8.053495 5.94541509 4.46323163]

Соответственно, если мы посчитаем margins для наших крайних точек normal_limit и obese_limit, мы найдем самое большое возможное значение margin для нашего классификатора:

margin_0 = np.abs(normal_limit - threshold)

margin_1 = np.abs(obese_limit - threshold)

print(margin_0, margin_1)

1.8143423746730107 1.8143423746730072

Такой классификатор мы называем Maximum Margin Classifier. Он хорошо работает в случае, когда классы не пересекаются.

Теперь рассмотрим пример, где мы измерили не только вес мышей, но и их длину от хвоста до носа. Теперь не очевидно, какие точки кластеров у нас являются крайними и как провести разделяющую прямую, чтобы классы были максимально разнесены.

from sklearn.datasets import make_blobs

def generate_2d_data(total_len=40):

x, y = make_blobs(n_samples=total_len, centers=2, random_state=42)

x[:, 0] += 10

x[:, 1] += 20

return x, y

total_len = 40

x, y = generate_2d_data(total_len=total_len)

fig = plt.figure()

ax = sns.scatterplot(x=x[:, 0], y=x[:, 1], hue=y, s=50)

handles, labels = ax.get_legend_handles_labels()

ax.legend(handles, ["Normal", "Obese"])

ax.set(xlabel="Mass, g", ylabel="Length, cm")

plt.show()

Попробуем подойти к задаче с другой стороны (мы немного упростили визуализацию для удобства восприятия, но с мышками будет так же).

Мы хотим провести разделяющую гиперплоскость таким образом, чтобы:

Второе условие дает нам максимальный зазор (margin), который мы тривиально находили в одномерном случае.

Гиперплоскость однозначно задается вектором нормали $\vec w$ и смещением $b$. Мы ищем решение в виде $(\vec w, \vec x) + b$, где $(\vec w, \vec x)$ — это скалярное произведение, $\vec w$ — вектор весов, а $b$ — смещение. Скалярное произведение вектора признаков на вектор нормали будет давать проекцию вектора признаков на вектор нормали. Мы не будем делать вектор $\vec w$ единичным, вместо этого мы зафиксируем margin на проекции.

Итого:

Метод, использующий проекции опорных векторов для определения разделяющей гиперплоскости, называется SVM (support vector machine).

Условие того, что $i$-й объект лежит по правильную сторону от разделяющих поверхностей, можно записать в совместное условие:

$$\large y_i ((\vec w, \vec x_i) + b )\ge 1,$$которое должно выполняться для всех объектов $1 \le i \le N$.

Среди всех решений $\vec w$ и $b$, которые удовлетворяют условию выше, мы хотим подобрать такое, при котором пороговые разделяющие поверхности будут находится дальше всего. Так как расстояние между ними равно $\displaystyle\frac{2}{||\vec w||}$, мы приходим к следующей задаче на экстремум:

$$\max \frac{2}{||\vec w||} \Leftrightarrow \min \frac{1}{2} ||\vec w||^2$$при условии: $$\large y_i ((\vec w, \vec x_i) + b )\ge 1.$$

Подобная задача на условный экстремум для линейно разделимых классов может быть решена аналитически при помощи метода множителей Лагранжа 📚[wiki]:

Найти $\alpha_i$, $\vec w$ и $b$, которые реализуют минимум функции потерь:

$$\large L = \frac{1}{2} ||\vec w||^2 + \sum_i \alpha_i [y_i ((\vec w, \vec x_i) + b) - 1]$$$\alpha_i\geq0$ — множитель Лагранжа. Он будет не равен нулю только для опорных векторов.

В случае неразделимости классов написанная выше формула переходит в Hinge Loss, $\dfrac{1}{2} ||\vec w||^2$ в котором отвечает за максимальное разнесение классов. SVM c Hinge Loss называют Soft Margin Classifier.

Применим к мышкам метод svm из библиотеки Sklearn.

from sklearn import svm

# Code for illustration, later we will understand how it works

# fit the model, don't regularize for illustration purposes

clf = svm.SVC(kernel="linear", C=1000)

clf.fit(x, y)

fig, axs = plt.subplots(1, 2, figsize=(10, 3))

# first fig

sns.scatterplot(x=x[:, 0], y=x[:, 1], hue=y, s=50, ax=axs[0])

handles, labels = axs[0].get_legend_handles_labels()

axs[0].legend(handles, ["Normal", "Obese"])

axs[0].set(xlabel="Mass, g", ylabel="Length, cm")

# plot the decision function

delta = 0.5

# create grid to evaluate model

YY, XX = np.meshgrid(

np.linspace(x[:, 1].min() - delta, x[:, 1].max() + delta, 30),

np.linspace(x[:, 0].min() - delta, x[:, 0].max() + delta, 30),

)

xy = np.vstack([XX.ravel(), YY.ravel()]).T

Z = clf.decision_function(xy).reshape(XX.shape)

pred = np.sign(Z)

axs[0].contourf(XX, YY, pred, alpha=0.3, cmap=custom_cmap)

# plot decision boget_xlimundary and margins

axs[0].contour(

XX, YY, Z, colors="k", levels=[-1, 0, 1], alpha=0.5, linestyles=["--", "-", "--"]

)

# plot support vectors

axs[0].scatter(

clf.support_vectors_[:, 0],

clf.support_vectors_[:, 1],

s=100,

linewidth=1,

facecolors="none",

edgecolors="k",

)

# second fig

dec_val = clf.decision_function(x)

sns.scatterplot(x=dec_val, y=np.zeros(len(x)), hue=y, ax=axs[1])

x_lim, y_lim = axs[1].get_xlim(), axs[1].get_ylim()

XX, YY = np.meshgrid(

np.linspace(x_lim[0], x_lim[1], 100), np.linspace(y_lim[0], y_lim[1], 100)

)

pred = np.sign(XX)

axs[1].contourf(XX, YY, pred, alpha=0.3, cmap=custom_cmap)

axs[1].axvline(0, color="grey")

axs[1].axvline(-1, color="grey", ls="dashed")

axs[1].axvline(1, color="grey", ls="dashed")

handles, labels = axs[1].get_legend_handles_labels()

axs[1].legend(handles, ["Normal", "Obese"])

axs[1].set(xlabel="wx+b")

sv = clf.decision_function(clf.support_vectors_)

axs[1].scatter(

sv, np.zeros_like(sv), s=100, linewidth=1, facecolors="none", edgecolors="k"

)

plt.show()

Если мы добавим еще одно измерение — возраст, мы обнаружим, что наши данные стали трехмерными, а разделяет их теперь не линия, а плоскость.

def generate_3d_data(total_len=40):

x, y = make_blobs(n_samples=total_len, centers=2, random_state=42, n_features=3)

x[:, 0] += 10

x[:, 1] += 20

x[:, 2] += 10

return x, y

def plot_data(x, y, total_len=40, s=50, threshold=21.5):

fig = plt.figure()

ax = fig.add_subplot(111, projection="3d")

ax.scatter(

xs=x[:, 0], ys=x[:, 1], zs=x[:, 2], c=y, s=s, cmap="tab10", vmin=0, vmax=9

)

# plot the decision function

ax = plt.gca()

xlim = ax.get_xlim()

ylim = ax.get_ylim()

# create grid to evaluate model

xx = np.linspace(xlim[0], xlim[1], 30)

yy = np.linspace(ylim[0], ylim[1], 30)

YY, XX = np.meshgrid(yy, xx)

ax.plot_surface(XX, YY, XX * YY * 0.2, alpha=0.2)

handles, labels = ax.get_legend_handles_labels()

ax.set(xlabel="Mass, g", ylabel="Length, cm", zlabel="Age, days")

return ax

total_len = 40

x, y = generate_3d_data(total_len=total_len)

ax = plot_data(x, y, total_len=total_len)

Соответственно, если бы у нас было 4 измерения и больше (например: вес, длина, возраст, кровяное давление), то многомерная плоскость, которая бы разделяла наши классы, называлась бы гиперплоскость (рисовать мы ее, конечно же, не будем). Чисто технически, и точка, и линия — тоже гиперплоскости. Но все же гиперплоскостью принято называть то, что нельзя нарисовать на бумаге.

Решение задачи SVM, которое мы рассматривали, касалось задачи бинарной классификации. Мы часто будем работать с несколькими классами.

Есть две основные стратегии расширения задачи SVM классификации с двух классов на несколько:

Создадим датасет из 4 классов для демонстрации отличий между этими способами.

centers = [[1, 1], [1, -1], [-1, -1], [-1, 1]]

x, y = make_blobs(n_samples=300, centers=centers, cluster_std=0.50, random_state=42)

dark_colors = ["#1B1464", "#0961A5", "#754C24", "#006837"]

bright_colors = ["#5D5DA6", "#2DA9E1", "#F9B041", "#4AAE4D"]

dull_cmap = ListedColormap(["#D1D5ED", "#B8E1EC", "#FEE7D0", "#C9E3C8"])

fig, ax = plt.subplots(1, 1, figsize=(5, 5))

# first fig

sns.scatterplot(

x=x[:, 0], y=x[:, 1], hue=y, s=50, ax=ax, palette=sns.color_palette(bright_colors)

)

handles, labels = ax.get_legend_handles_labels()

ax.legend(handles, ["0", "1", "2", "3"])

ax.set(xlabel="feature 1", ylabel="feature 2")

plt.xlim([-2.5, 2.5])

plt.ylim([-2.5, 2.5])

plt.show()

Классификация one vs rest реализована в Sklearn в классе svm.LinearSVC:

clf = svm.LinearSVC()

clf.fit(x, y)

LinearSVC()In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

LinearSVC()

Посмотрим, как выглядят разделяющие прямые и нормали к ним для нашей задачи:

from sklearn.inspection import DecisionBoundaryDisplay

fig, ax = plt.subplots(1, 1, figsize=(5, 5))

disp = DecisionBoundaryDisplay.from_estimator(

clf,

x,

response_method="predict",

cmap=dull_cmap,

alpha=0.8,

xlabel="feature 1",

ylabel="feature 2",

ax=ax,

)

# Plot the training points

sns.scatterplot(

x=x[:, 0], y=x[:, 1], hue=y, s=50, ax=ax, palette=sns.color_palette(bright_colors)

)

# create grid to evaluate model

xx = np.linspace(-2.5, 2.5)

# for visualization

arrow_xs = [0.5, 0.5, -0.5, -0.5]

for i in range(clf.coef_.shape[0]):

coef = clf.coef_[i]

w = -coef[0] / coef[1]

b = -clf.intercept_[0] / coef[1]

yy = w * xx + b

# normal

plt.arrow(

arrow_xs[i],

w * arrow_xs[i] + b,

coef[0] / 4,

coef[1] / 4,

edgecolor=dark_colors[i],

facecolor=bright_colors[i],

width=0.04,

)

# dividing line

plt.plot(xx, yy, dark_colors[i])

plt.xlim([-2.5, 2.5])

plt.ylim([-2.5, 2.5])

plt.show()

Коэффициенты clf.coef_ возвращают вектор нормали. С помощью clf.coef_ и clf.intercept_ можно записать уравнение разделяющей прямой.

Для 4 классов стратегия one vs rest даст 4 разделяющие прямые (гиперплоскости). Количество разделяющих прямых равно количеству классов.

Существует множество модификаций SVM Loss для решения многоклассовой классификации. В литературе вы можете встретить следующую формулировку Loss для SVM задачи:

$$ \text{Loss} = \frac{1}{2} ||\vec w||^2 + {1 \over N}\sum_iL_i(f(x_i,W),y_i),$$$$L_i = \sum_{j\neq y_i}\begin{cases} 0, & \mbox{если } s_{y_i}\geq s_j+1\mbox{} \\ s_j-s_{y_i}+1, & \mbox{если наоборот, то} \mbox{} \end{cases}=\sum_{j\neq y_i}\max(0,s_j-s_{y_i}+1)$$где $s_j = f(x_i, W)_j$ — уравнение для $j$-го класса, $s_{y_i}$ — значение уравнения для истинного класса.

Идея данной формулы аналогична one vs rest, но вместо абсолютных значений используется разница между предсказаниями для различных классов.

Эта формулировка появилась в Support Vector Machines for Multi-Class Pattern Recognition (J. Weston and C. Watkins, 1999) 🎓[article] и стала популярной благодаря Стендфорскому курсу 📚[book], но для нее нет реализации в Sklearn.

Стратегия one vs rest позволяет обучать меньшее количество классификаторов, чем one vs one, но при большом количестве классов могут появляться проблемы, связанные с сильным дисбалансом классов при решении задачи “один против всех”. При большом количестве классов лучше использовать one vs one стратегию.

Второй стратегией многоклассовой классификации для SVM является one vs one, в которой классы разделяются попарно. Эта стратегия реализована в классе svm.SVC.

clf = svm.SVC(kernel="linear")

clf.fit(x, y)

SVC(kernel='linear')In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

SVC(kernel='linear')

fig, ax = plt.subplots(1, 1, figsize=(5, 5))

disp = DecisionBoundaryDisplay.from_estimator(

clf,

x,

response_method="predict",

cmap=dull_cmap,

alpha=0.8,

xlabel="feature 1",

ylabel="feature 2",

ax=ax,

)

# Plot the training points

sns.scatterplot(

x=x[:, 0], y=x[:, 1], hue=y, s=50, ax=ax, palette=sns.color_palette(bright_colors)

)

# for visualization

arrow_xs = [1, -0.1, 0, -0.17, -0.17, -1]

colors_list = [(0, 1), (0, 2), (0, 3), (1, 2), (1, 3), (2, 3)]

range_list = [(0, 2.5), (-0.3, 0.1), (-0.1, 0.5), (-1, -0.12), (-0.4, 0), (-2.5, 0)]

for i in range(clf.coef_.shape[0]):

xx = np.linspace(*range_list[i])

coef = clf.coef_[i]

w = -coef[0] / coef[1]

b = -clf.intercept_[0] / coef[1]

yy = w * xx + b

# normal

plt.arrow(

arrow_xs[i],

w * arrow_xs[i] + b,

coef[0] / 4,

coef[1] / 4,

edgecolor=dark_colors[colors_list[i][0]],

facecolor=bright_colors[colors_list[i][0]],

width=0.04,

)

# dividing line

plt.plot(xx, yy, dark_colors[colors_list[i][1]])

plt.xlim([-2.5, 2.5])

plt.ylim([-2.5, 2.5])

plt.show()

Для 4 классов стратегия one vs one даст 6 разделяющих прямых (гиперплоскости). Количество разделяющих прямыx: $$ \frac{n_{classes}\cdot (n_{classes}-1)}{2},$$ гдe $n_{classes}$ — количество классов.

Практические советы по использованию SVM:

class_weight и sample_weight (подробнее 🛠️[doc]).Данные не всегда могут быть хорошо разделены (гипер)плоскостью. Например, рассмотрим следующее: у нас есть данные по дозировке лекарства и 2 класса — пациенты, которые поправились, и те, которым лучше не стало.

from matplotlib import pyplot as plt

import seaborn as sns

import numpy as np

def generate_patients_data(total_len=40):

x = np.random.uniform(0, 50, total_len)

y = np.zeros_like(x)

y[(x > 15) & (x < 35)] = 1

return x, y

def plot_data(x, y, total_len=40, s=50):

plt.figure(figsize=(5, 3))

ax = sns.scatterplot(x=x, y=np.zeros(len(x)), hue=y, s=s)

handles, labels = ax.get_legend_handles_labels()

ax.legend(handles, ["Sick", "Recover"])

ax.set(xlabel="dose, mg")

return ax

total_len = 40

x, y = generate_patients_data(total_len=total_len)

ax = plot_data(x, y, total_len=total_len)

plt.show()

Соответственно, мы не можем найти такое пороговое значение, которое будет разделять наши классы на больных и здоровых, а, следовательно, и Support Vector Classifier работать тоже не будет. Для начала давайте преобразуем наши данные таким образом, чтобы они стали 2-хмерными. В качестве значений по оси Y будем использовать дозу, возведенную в квадрат (доза$^2$).

def plot_data(x, y, total_len=40, s=50):

plt.figure(figsize=(5, 3))

ax = sns.scatterplot(x=x[0, :], y=x[1, :], hue=y, s=s)

handles, labels = ax.get_legend_handles_labels()

ax.legend(handles, ["Sick", "Recover"])

ax.set(xlabel="Dose, mg")

ax.set(ylabel="Dose$^2$")

return ax

total_len = 40

x_1, y = generate_patients_data(total_len=total_len)

x_2 = x_1**2

x = np.vstack([x_1, x_2])

plot_data(x, y, total_len=40, s=50)

plt.show()

Теперь мы можем вновь использовать Support Vector Classifier для классификации.

plot_data(x, y, total_len=40, s=50)

x_arr = np.linspace(0, 50, 50)

xs = [x[0, :][y == 1].min(), x[0, :][y == 1].max()]

ys = [x[1, :][y == 1].min(), x[1, :][y == 1].max()]

# Calculate the coefficients.

coefficients = np.polyfit(xs, ys, 1)

# Let's compute the values of the line...

polynomial = np.poly1d(coefficients)

y_axis = polynomial(x_arr)

# ...and plot the points and the line

plt.plot(x_arr, y_axis, "r--")

plt.show()

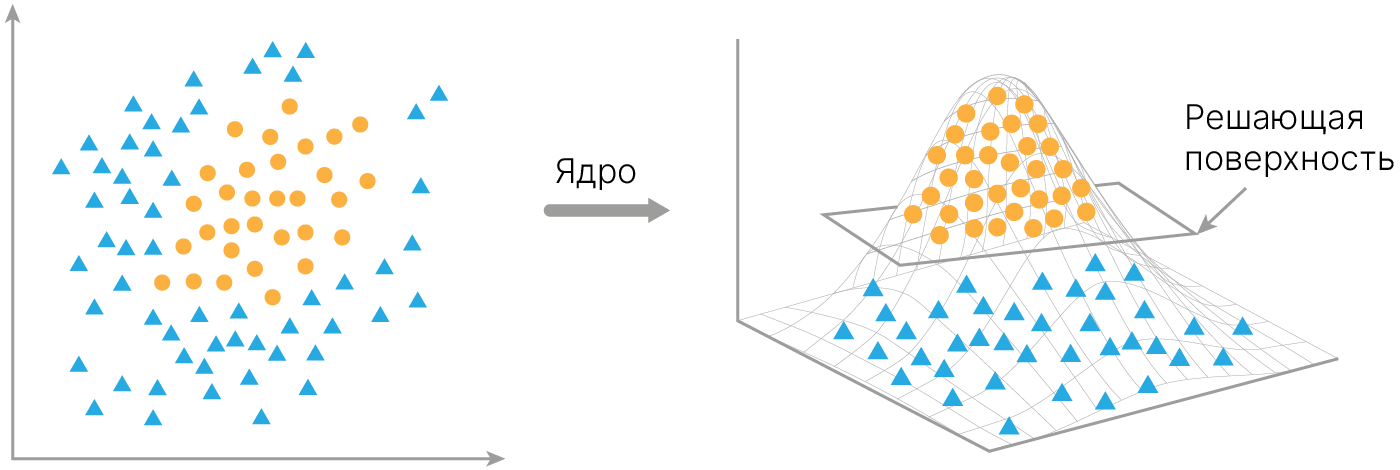

Основная идея Kernel SVM состоит в том, что мы можем перейти в пространство большей размерности, в котором данные будут линейно разделимы.

Но тут возникает резонный вопрос: почему мы решили возвести в квадрат? Почему не в куб? Или, наоборот, не извлечь корень? Как нам решить, какое преобразование использовать?

И у нас есть вторая проблема — а если перейти надо в пространство очень большой размерности? В этом случае наши данные очень сильно увеличатся в размере.

Комбинация двух проблем дает нам много сложности: надо перебирать большое число возможных пространств большей размерности.

Однако основная фишка Support Vector Machine состоит в том, что внутри он работает на скалярных произведениях. И можно эти скалярные произведения считать, не переходя в пространство большей размерности.

Для этого SVM использует Kernel Function.

Выше мы ввели $\text{Loss}$ для Hard Margin Classifier:

$$\large \text{Loss} = \frac{1}{2} ||\vec w||^2 + \sum_i \alpha_i [y_i ((\vec w, \vec x_i) + b) - 1],$$где $\alpha_i\geq0$ — множитель Лагранжа. Он будет не равен нулю только для опорных векторов.

С добавлением некоторых математических ограничений эту формулу можно переписать ✏️[blog] в дуальной форме:

$$\large \text{Loss} = \sum_i \alpha_i+ \sum_i \sum_j \alpha_i \alpha_j y_i y_j (\vec x_i, \vec x_j) = \sum_i \alpha_i+ \sum_i \sum_j \alpha_i \alpha_j y_i y_j K(\vec x_i, \vec x_j),$$где $(\vec x_i, \vec x_j)$ — скалярное произведение.

Для получения дуальной формы приравнивают нулю производные $\dfrac {\partial \text{Loss}} {\partial w}$ и $\dfrac {\partial \text{Loss}} {\partial b}$ и подставляют их в исходную формулу.

В этой формуле можно сделать kernel trick — заменить скалярное произведение на некоторую функцию от двух векторов, которую мы будем называть Kernel function.

Важно заметить, что дуальная форма записи для многоклассовой классификации возможна только в случае one vs one.

Для демонстрации возможностей Kernel SVM создадим датасет, который не разделяется линейными моделями. Для этого воспользуемся функцией sklearn.datasets.make_circles.

from sklearn.datasets import make_circles

x, y = make_circles(n_samples=500, factor=0.3, noise=0.05, random_state=42)

Полученный датасет представляет собой две окружности с разными радиусами и общим центром, относящиеся к разным классам.

fig, ax = plt.subplots(1, 1, figsize=(5, 5))

sns.scatterplot(

x=x[:, 0],

y=x[:, 1],

hue=y,

s=50,

ax=ax,

palette=sns.color_palette(["#2DA9E1", "#F9B041"]),

)

plt.show()

Напишем функцию визуализации разделяющего правила для SVM модели:

from matplotlib.colors import ListedColormap

from sklearn.inspection import DecisionBoundaryDisplay

def plot_svm(x, y, clf):

dull_cmap = ListedColormap(["#B8E1EC", "#FEE7D0"])

fig, ax = plt.subplots(1, 1, figsize=(5, 5))

disp = DecisionBoundaryDisplay.from_estimator(

clf,

x,

response_method="predict",

cmap=dull_cmap,

alpha=0.8,

xlabel="feature 1",

ylabel="feature 2",

ax=ax,

)

sns.scatterplot(

x=x[:, 0],

y=x[:, 1],

hue=y,

s=50,

ax=ax,

palette=sns.color_palette(["#2DA9E1", "#F9B041"]),

)

plt.show()

Первое ядро, которое мы рассмотрим, линейное. Оно задается формулой: $$\large K(\vec x_i, \vec x_j) = (\vec x_i, \vec x_j)$$

Линейным ядром является скалярное произведение векторов.

Линейное ядро не способно справиться с такой задачей:

from sklearn import svm

clf = svm.SVC(kernel="linear")

clf.fit(x, y)

plot_svm(x, y, clf)

Следующее ядро, реализованное в библиотеке Sklearn — полиномиальное, оно задается формулой:

$$\large K(\vec x_i, \vec x_j) = (\gamma (\vec x_i, \vec x_j)+r)^d,$$

где $d$ — настраиваемый параметр: степень полинома degree.

Попробуем применить полиномиальное ядро к нашим данным:

clf = svm.SVC(kernel="poly")

clf.fit(x, y)

plot_svm(x, y, clf)

Полиномиальное ядро действует не совсем как полиномиальная модель: $$\large f(\vec wX +b) = (\vec wX +b)^2 = (\vec wX)^2 +2b \vec wX + b^2$$

Kernel SVM не создает новых весов, а перераспределяет веса, которые были у линейной модели.

У модели не получилось разделить данные. Это связано с тем, что значение degree по умолчанию равно 3 (хотя если бы мы взяли "честную” полиномиальную модель, нам бы хватило 2-й степени).

Попробуем увеличить степень полинома:

clf = svm.SVC(kernel="poly", degree=4)

clf.fit(x, y)

plot_svm(x, y, clf)

Вывод который тут стоит сделать: для получения оптимального результата бывает полезным настроить параметры ядра с учетом даных.

Самым популярным ядром SVM является ядро радиальных базисных функций RBF, или гауссово ядро. Оно получено из гауссова распределения, а гауссово распределение характерно для большого количества измеряемых величин. Данное ядро задается формулой:

$$\large K(\vec x_i, \vec x_j) = e^{-\gamma{||\vec x_i - \vec x_j||^2}}$$Настраиваемыми параметрами модели являются C и gamma. C определяет степень гладкости поверхности принятия решений: чем больше C, тем сложнее поверхность и выше вероятность переобучения (про переобучение поговорим ниже). gamma определяет влияние одного обучающего примера (подробнее 🛠️[doc]).

SVM может проверять пространства признаков бесконечного размера, если для такого пространства существует kernel function. RFB ядро как раз соответствует 📚[book] такому случаю бесконечномерного пространства признаков.

clf = svm.SVC(kernel="rbf")

clf.fit(x, y)

plot_svm(x, y, clf)

Также в Sklearn реализовано sigma ядро. Оно интересно больше с исторической точки зрения, т.к. эквивалентно модели нейрона — Перцептрону, о котором вы узнаете на 5-й лекции. На практике 🎓[article] оно в большинстве случаев проигрывает RBF ядру.

Мы уже обсудили, зачем нужна нормализация данных для линейной модели. В данном разделе мы обсудим виды нормализации более подробно.

Загрузим датасет с образцами здоровой и раковой ткани. Датасет состоит из 569 примеров, где каждой строчке из 30 признаков соответствует класс 1 злокачественной (malignant) или 0 доброкачественной (benign) ткани. Задача состоит в том, чтобы по 30-ти признакам обучить модель определять тип ткани (злокачественная или доброкачественная).

import sklearn.datasets

cancer = sklearn.datasets.load_breast_cancer() # load data

x = cancer.data # features

y = cancer.target # labels(classes)

print(f"x shape: {x.shape}, y shape: {y.shape}")

print(f"x[0]: \n {x[0]}")

print(f"y[0]: \n {y[0]}")

x shape: (569, 30), y shape: (569,) x[0]: [1.799e+01 1.038e+01 1.228e+02 1.001e+03 1.184e-01 2.776e-01 3.001e-01 1.471e-01 2.419e-01 7.871e-02 1.095e+00 9.053e-01 8.589e+00 1.534e+02 6.399e-03 4.904e-02 5.373e-02 1.587e-02 3.003e-02 6.193e-03 2.538e+01 1.733e+01 1.846e+02 2.019e+03 1.622e-01 6.656e-01 7.119e-01 2.654e-01 4.601e-01 1.189e-01] y[0]: 0

Быстрее и удобнее можно посмотреть на данные, используя pandas. К тому же Colab добавил возможность визуализации данных (для этого можно тыкнуть синий значок диаграммы ▆ █ ▄ справа от таблицы):

import pandas as pd

cancer_df = pd.DataFrame(data=cancer.data, columns=cancer.feature_names)

cancer_df

| mean radius | mean texture | mean perimeter | mean area | mean smoothness | mean compactness | mean concavity | mean concave points | mean symmetry | mean fractal dimension | ... | worst radius | worst texture | worst perimeter | worst area | worst smoothness | worst compactness | worst concavity | worst concave points | worst symmetry | worst fractal dimension | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 17.99 | 10.38 | 122.80 | 1001.0 | 0.11840 | 0.27760 | 0.30010 | 0.14710 | 0.2419 | 0.07871 | ... | 25.380 | 17.33 | 184.60 | 2019.0 | 0.16220 | 0.66560 | 0.7119 | 0.2654 | 0.4601 | 0.11890 |

| 1 | 20.57 | 17.77 | 132.90 | 1326.0 | 0.08474 | 0.07864 | 0.08690 | 0.07017 | 0.1812 | 0.05667 | ... | 24.990 | 23.41 | 158.80 | 1956.0 | 0.12380 | 0.18660 | 0.2416 | 0.1860 | 0.2750 | 0.08902 |

| 2 | 19.69 | 21.25 | 130.00 | 1203.0 | 0.10960 | 0.15990 | 0.19740 | 0.12790 | 0.2069 | 0.05999 | ... | 23.570 | 25.53 | 152.50 | 1709.0 | 0.14440 | 0.42450 | 0.4504 | 0.2430 | 0.3613 | 0.08758 |

| 3 | 11.42 | 20.38 | 77.58 | 386.1 | 0.14250 | 0.28390 | 0.24140 | 0.10520 | 0.2597 | 0.09744 | ... | 14.910 | 26.50 | 98.87 | 567.7 | 0.20980 | 0.86630 | 0.6869 | 0.2575 | 0.6638 | 0.17300 |

| 4 | 20.29 | 14.34 | 135.10 | 1297.0 | 0.10030 | 0.13280 | 0.19800 | 0.10430 | 0.1809 | 0.05883 | ... | 22.540 | 16.67 | 152.20 | 1575.0 | 0.13740 | 0.20500 | 0.4000 | 0.1625 | 0.2364 | 0.07678 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 564 | 21.56 | 22.39 | 142.00 | 1479.0 | 0.11100 | 0.11590 | 0.24390 | 0.13890 | 0.1726 | 0.05623 | ... | 25.450 | 26.40 | 166.10 | 2027.0 | 0.14100 | 0.21130 | 0.4107 | 0.2216 | 0.2060 | 0.07115 |

| 565 | 20.13 | 28.25 | 131.20 | 1261.0 | 0.09780 | 0.10340 | 0.14400 | 0.09791 | 0.1752 | 0.05533 | ... | 23.690 | 38.25 | 155.00 | 1731.0 | 0.11660 | 0.19220 | 0.3215 | 0.1628 | 0.2572 | 0.06637 |

| 566 | 16.60 | 28.08 | 108.30 | 858.1 | 0.08455 | 0.10230 | 0.09251 | 0.05302 | 0.1590 | 0.05648 | ... | 18.980 | 34.12 | 126.70 | 1124.0 | 0.11390 | 0.30940 | 0.3403 | 0.1418 | 0.2218 | 0.07820 |

| 567 | 20.60 | 29.33 | 140.10 | 1265.0 | 0.11780 | 0.27700 | 0.35140 | 0.15200 | 0.2397 | 0.07016 | ... | 25.740 | 39.42 | 184.60 | 1821.0 | 0.16500 | 0.86810 | 0.9387 | 0.2650 | 0.4087 | 0.12400 |

| 568 | 7.76 | 24.54 | 47.92 | 181.0 | 0.05263 | 0.04362 | 0.00000 | 0.00000 | 0.1587 | 0.05884 | ... | 9.456 | 30.37 | 59.16 | 268.6 | 0.08996 | 0.06444 | 0.0000 | 0.0000 | 0.2871 | 0.07039 |

569 rows × 30 columns

Colab делает не полную визуализацию признаков, но и на данных изображениях можно найти полезную информацию о выбросах (из графика Values), плотности распределений (из графика Distributions) и о наличии зависимости между переменными (из графика 2-d distributions). Например, мы можем увидеть, что значения признаков mean area и mean perimeter имеют зависимость, близкую к линейной, что не очень хорошо (почему, обсудим позже).

Кроме того, можно тыкнуть на рисунок, посмотреть и скопировать код визуализации, чтобы применить к другим данным или изменить под свои нужды.

Теперь давайте посмотрим на сами данные. У нас есть 569 строк, в каждой из которой по 30 колонок. Такие колонки называют признаками или features. Попробуем математически описать все эти признаки (mean, std, min и тд).

cancer_df.describe()

| mean radius | mean texture | mean perimeter | mean area | mean smoothness | mean compactness | mean concavity | mean concave points | mean symmetry | mean fractal dimension | ... | worst radius | worst texture | worst perimeter | worst area | worst smoothness | worst compactness | worst concavity | worst concave points | worst symmetry | worst fractal dimension | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| count | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | ... | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 |

| mean | 14.127292 | 19.289649 | 91.969033 | 654.889104 | 0.096360 | 0.104341 | 0.088799 | 0.048919 | 0.181162 | 0.062798 | ... | 16.269190 | 25.677223 | 107.261213 | 880.583128 | 0.132369 | 0.254265 | 0.272188 | 0.114606 | 0.290076 | 0.083946 |

| std | 3.524049 | 4.301036 | 24.298981 | 351.914129 | 0.014064 | 0.052813 | 0.079720 | 0.038803 | 0.027414 | 0.007060 | ... | 4.833242 | 6.146258 | 33.602542 | 569.356993 | 0.022832 | 0.157336 | 0.208624 | 0.065732 | 0.061867 | 0.018061 |

| min | 6.981000 | 9.710000 | 43.790000 | 143.500000 | 0.052630 | 0.019380 | 0.000000 | 0.000000 | 0.106000 | 0.049960 | ... | 7.930000 | 12.020000 | 50.410000 | 185.200000 | 0.071170 | 0.027290 | 0.000000 | 0.000000 | 0.156500 | 0.055040 |

| 25% | 11.700000 | 16.170000 | 75.170000 | 420.300000 | 0.086370 | 0.064920 | 0.029560 | 0.020310 | 0.161900 | 0.057700 | ... | 13.010000 | 21.080000 | 84.110000 | 515.300000 | 0.116600 | 0.147200 | 0.114500 | 0.064930 | 0.250400 | 0.071460 |

| 50% | 13.370000 | 18.840000 | 86.240000 | 551.100000 | 0.095870 | 0.092630 | 0.061540 | 0.033500 | 0.179200 | 0.061540 | ... | 14.970000 | 25.410000 | 97.660000 | 686.500000 | 0.131300 | 0.211900 | 0.226700 | 0.099930 | 0.282200 | 0.080040 |

| 75% | 15.780000 | 21.800000 | 104.100000 | 782.700000 | 0.105300 | 0.130400 | 0.130700 | 0.074000 | 0.195700 | 0.066120 | ... | 18.790000 | 29.720000 | 125.400000 | 1084.000000 | 0.146000 | 0.339100 | 0.382900 | 0.161400 | 0.317900 | 0.092080 |

| max | 28.110000 | 39.280000 | 188.500000 | 2501.000000 | 0.163400 | 0.345400 | 0.426800 | 0.201200 | 0.304000 | 0.097440 | ... | 36.040000 | 49.540000 | 251.200000 | 4254.000000 | 0.222600 | 1.058000 | 1.252000 | 0.291000 | 0.663800 | 0.207500 |

8 rows × 30 columns

То же самое, но в виде графика. Видно, что у фич совершенно разные диапазоны значений.

import seaborn as sns

from matplotlib import pyplot as plt

plt.figure(figsize=(6, 5))

ax = sns.boxenplot(

data=cancer_df,

orient="h",

palette="Set2",

linewidth=0.4,

flier_kws={"marker": "o", "s": 3},

line_kws={"linewidth": 1},

)